شبکههای اجتماعی

تلگرام، توییتر، اینستاگرام، فیسبوک،...

نیمی از چاپ پول بانک مرکزی در شش ماهه اول سال ۱۴۰۲ صرف نجات بانک آینده شده است.

نیمهدرست

سهم بدهیهای بانک آینده از افزایش پایه پولی در نیمه نخست سال ۱۴۰۲ چقدر است؟

اگر وقت ندارید …

- در شبکههای اجتماعی تصویری از یک اینفوگرافیک با این توضیح منتشر شده که «نیمی از چاپ پول بانک مرکزی در ۶ ماهه اول سال جاری صرف نجات بانک آینده شد.»

- اعداد و ارقام ذکر شده در اینفوگرافیک دقیق نیستند، اما شواهد تایید میکنند بیش از نیمی از افزایش پایه پولی در نیمه نخست سال ۱۴۰۲، ناشی از افزایش بدهی بانک آینده به بانک مرکزی است.

- پیش از این نیز رسانههای رسمی و مرکز پژوهشهای مجلس نیز در گزارشهایی از سهم قابل توجه بدهیهای بانک آینده به بانک مرکزی در افزایش پایه پولی گزارش منتشر کردهاند.

- بانک مرکزی ماهها است گزارش متغیرهای پولی و بانکی را منتشر نمیکند، اما بررسی اطلاعات پراکندهای که منتشر شده از افزایش ۱۰۷ هزار میلیارد تومانی پایه پولی در نیمه نخست امسال حکایت دارد.

- در عین حال بررسی صورتهای مالی بانک آینده هم نشان میدهد از ابتدای سال پایان شهریور بیش از ۶۹ هزار میلیارد تومان به بدهیهای این بانک به شبکه بانکی اضافه شده است.

- اگر تمام این بدهی را جزو مطالبات بانک مرکزی در نظر بگیریم به این نتیجه میرسیم که نزدیک ۶۵درصد از افزایش پایه پولی در ۶ ماه نخست امسال ناشی از افزایش بدهی بانک آینده به بانک مرکزی است.

- اضافه برداشت و بدهی بانکها به بانک مرکزی یکی از اجزای تشکیل دهنده پایه پولی است که اثر مستقیم روی افزایش تورم دارد.

شماری از کاربران شبکههای مجازی در روزهای اخیر با انتشار تصویری نوشتهاند: «نیمی از چاپ پول بانک مرکزی در ۶ ماهه سال جاری صرف نجات بانک آینده شد»،

یکی از اولین پستهایی که این تصویر را منتشر کرده کانال تلگرامی بورس نیوز است. (لینک بایگانی)

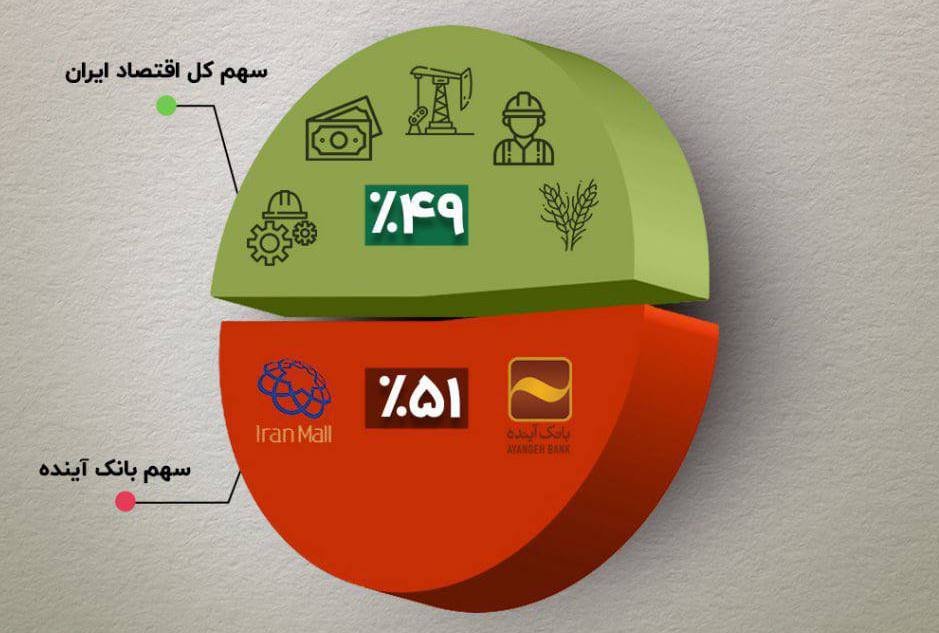

در این تصویر و مطلب همراه با آن، آمده است: «در ۶ ماهه نخست سال ۱۴۰۲، معادل ۵۱ درصد از کل چاپ پول در اقتصاد ایران، صرفا به منظور سرپا ماندن بانک آینده انجام شده است.»

این رقم ۶۲ هزار میلیارد تومان اعلام شده است.

پیش از این که سراغ اعداد و ارقام برویم، توضیح این نکته ضروری است که اگرچه اصطلاح چاپ پول برای افزایش پایه پولی استفاده میشود اما دقیقا و الزاما به معنای چاپ اسکناس و افزایش سهم پول از نقدینگی موجود نیست.

با این توضیح باید یادآوری کرد که پیش از این در تیرماه ۱۴۰۲، خبرگزاری ایسنا در گزارشی از «سهم ۲۵ درصدی اضافه برداشتهای بانک آینده در رشد پایه پولی سال۱۴۰۱» خبر داده بود. (لینک بایگانی)

مرکز پژوهشهای مجلس شورای اسلامی نیز در مهرماه ۱۴۰۲، گزارشی با عنوان «پایش ثبات و سلامت بانکی» منتشر کرد که به وضعیت بانک آینده اختصاص داشت.

در این گزارش آمده بود: «بانک آینده به دلیل ساختار نامناسب نقدینگی، همواره با مسئله اضافه برداشت مواجه بوده به گونهای که برداشت این بانک طی سال ۱۴۰۱ با روندی صعودی و پرشتاب به ۵۷ هزار میلیارد تومان در پایان اسفند سال ۱۴۰۱ رسیده است.»

مانده بدهی بانک آینده به بانک مرکزی در پایان سال ۱۴۰۱، به تنهایی ۱۴.۷ درصد از کل بدهی بانکها به بانک مرکزی را تشکیل میداد.

بانک مرکزی هنوز جزئیات گزارش متغیرهای پولی و بانکی شهریور ماه امسال را منتشر نکرده، اما در خبری رشد نقطه به نقطه پایه پولی در شهریور ۱۴۰۲ را ۴۲ درصد اعلام کرده است (لینک بایگانی)، با این حساب پایه پولی در پایان نیمه نخست امسال باید از رقم ۹۶۷ هزار میلیارد تومان گذشته باشد. مقایسه این عدد با رقم پایه پولی در پایان پارسال که نزدیک به ۸۶۰ هزار میلیارد تومان بود، نشان میدهد که در شش ماه ابتدایی سال ۱۴۰۲، رقمی در حدود ۱۰۷ هزار میلیارد تومان به پایه پولی افزوده شدهاست.

حال سراغ صورتهای مالی بانک آینده برویم، بر اساس گزارش اطلاعات و صورتهای مالی میاندورهای بانک آینده، «بدهی به بانکها و سایر موسسات اعتباری» بانک آینده در پایان شهریورماه ۱۴۰۲ به رقمی بیشتر از ۱۵۹ هزار و میلیارد تومان رسیده که در مقایسه با پایان اسفندماه ۱۴۰۱، بیش از ۶۹ هزار میلیارد تومان افزایش نشان میدهد.

در صورتهای مالی بانک آینده، جزییات این بدهی به تفکیک طلبکاران این بانک، مشخص نیست اما ظاهرا در گزارشهای منتشر شده در فضای مجازی، تمام این بدهی به مطالبات بانک مرکزی از بانک آینده تعبیر شدهاست.

اگر تمام سرفصل بدهی به بانکها و سایر موسسات اعتباری در صورتهای مالی بانک آینده را بدهی به بانکمرکزی تلقی کنیم، افزایش ۶۹ هزار میلیارد تومانی این رقم در شش ماه به معنای آن است که حدود ۶۴.۵ درصد از افزایش پایه پولی در این مدت ناشی از افزایش بدهی بانک آینده به بانک مرکزی بوده است.

خالص مطالبات بانکمرکزی از بانکها در کنار خالص مطالبات بانکمرکزی از بخش دولتی، خالص داراییهای خارجی بانکمرکزی و سایر اقلام، اجزای تشکیل دهنده پایه پولی هستند. بدهی بانکها به بانکمرکزی معمولا به واسطه استقراض بانکها یا اضافه برداشت از منابع بانکمرکزی برای تامین نیازهای مالی بانکها به وجود میآید.

جمعبندی

در شبکههای اجتماعی تصویری از یک اینفوگرافیک با این توضیح منتشر شده که «نیمی از چاپ پول بانک مرکزی در شش ماهه اول سال جاری صرف نجات بانک آینده شد.»

اعداد و ارقام ذکر شده در اینفوگرافیک دقیق و قطعی نیستند، اما بررسی شواهد و قرائن حکایت از آن دارند که بیش از نیمی از افزایش پایه پولی در نیمه نخست سال ۱۴۰۲، ناشی از افزایش بدهیهای بانک آینده به بانک مرکزی است.

اضافه برداشت و بدهی بانکها به بانک مرکزی یکی از اجزای تشکیل دهنده پایه پولی است که اثر مستقیمی روی افزایش تورم دارد. پیش از این نیز رسانههای رسمی و مرکز پژوهشهای مجلس نیز در گزارشهایی از سهم قابل توجه بدهیهای بانک آینده به بانک مرکزی در افزایش پایه پولی گزارش منتشر کردهاند.

بانک مرکزی ماهها است گزارش متغیرهای پولی و بانکی را منتشر نمیکند، اما بررسی اطلاعات پراکندهای که منتشر شده از افزایش ۱۰۷ هزار میلیارد تومانی پایه پولی در نیمه نخست امسال حکایت دارد. در عین حال بررسی صورتهای مالی بانک آینده هم نشان میدهد از ابتدای سال پایان شهریور بیش از ۶۹ هزار میلیارد تومان به بدهیهای این بانک به شبکه بانکی اضافه شده است. اگر تمام این بدهی را جزو مطالبات بانک مرکزی در نظر بگیریم به این نتیجه میرسیم که نزدیک ۶۵درصد از افزایش پایه پولی در ۶ ماه نخست امسال ناشی از افزایش بدهی بانک آینده به بانک مرکزی است.

با این اوصاف فکتنامه به این ادعا که «نیمی از چاپ پول بانک مرکزی در شش ماهه اول سال جاری صرف نجات بانک آینده شد»، نشان نیمهدرست میدهد.

نیمهدرست

گفته یا آمار، واقعیت دارد اما توضیح یا اطلاعات بیشتری نیاز است و در برخی موارد ممکن است جزئیاتی مهم، ذکر نشده باشد.

درباره نشانهای میرزاروش کار ما